売上は前年より伸びている。

決算の数字も、そこまで悪くない。

それなのに、5月以降の支払い予定を考えると、なぜか手元資金に不安がある。

中小企業では、このような悩みが起こることがあります。

特に3月決算の会社では、決算後の申告・納付、給与に関係する住民税の更新、労働保険の年度更新など、5月から7月にかけて確認すべきことが重なりやすくなります。法人税の確定申告書は、原則として事業年度終了の日の翌日から2か月以内に提出する必要があります。 また、令和8年度の労働保険年度更新期間は、2026年6月1日から7月10日までとされています。

この記事では、実際によくある悩みをもとにした架空のモデルケースを使って、5月以降の資金繰りをどう整理すればよいかを考えていきます。

なお、ここで紹介する内容は一般的なモデルケースです。実際の判断は、会社の決算月、納税額、資金状況、従業員数、借入状況などによって異なります。

5月以降に資金繰りが不安になる会社は少なくありません

売上が伸びていても、現金が残るとは限らない

資金繰りを考えるときに、まず注意したいのは、売上が増えていることと、手元資金が増えていることは別だという点です。

たとえば、売上が伸びていても、入金が翌月末や翌々月になる場合、すぐに現金が増えるわけではありません。

一方で、外注費、仕入、人件費、家賃、借入返済、税金などの支払いは、決まったタイミングで発生します。

つまり、帳簿上は利益が出ていても、入金より先に支払いが来ると、手元資金は一時的に苦しくなります。

経営者としては、

「売上は増えているのに、なぜお金が残らないのか」

「黒字のはずなのに、支払いが近づくと不安になる」

「税金を払ったあと、給与や仕入の支払いは大丈夫なのか」

と感じやすくなります。

これは、会社の経営が悪いというより、利益と現金の動きがズレている状態と考えると分かりやすいです。

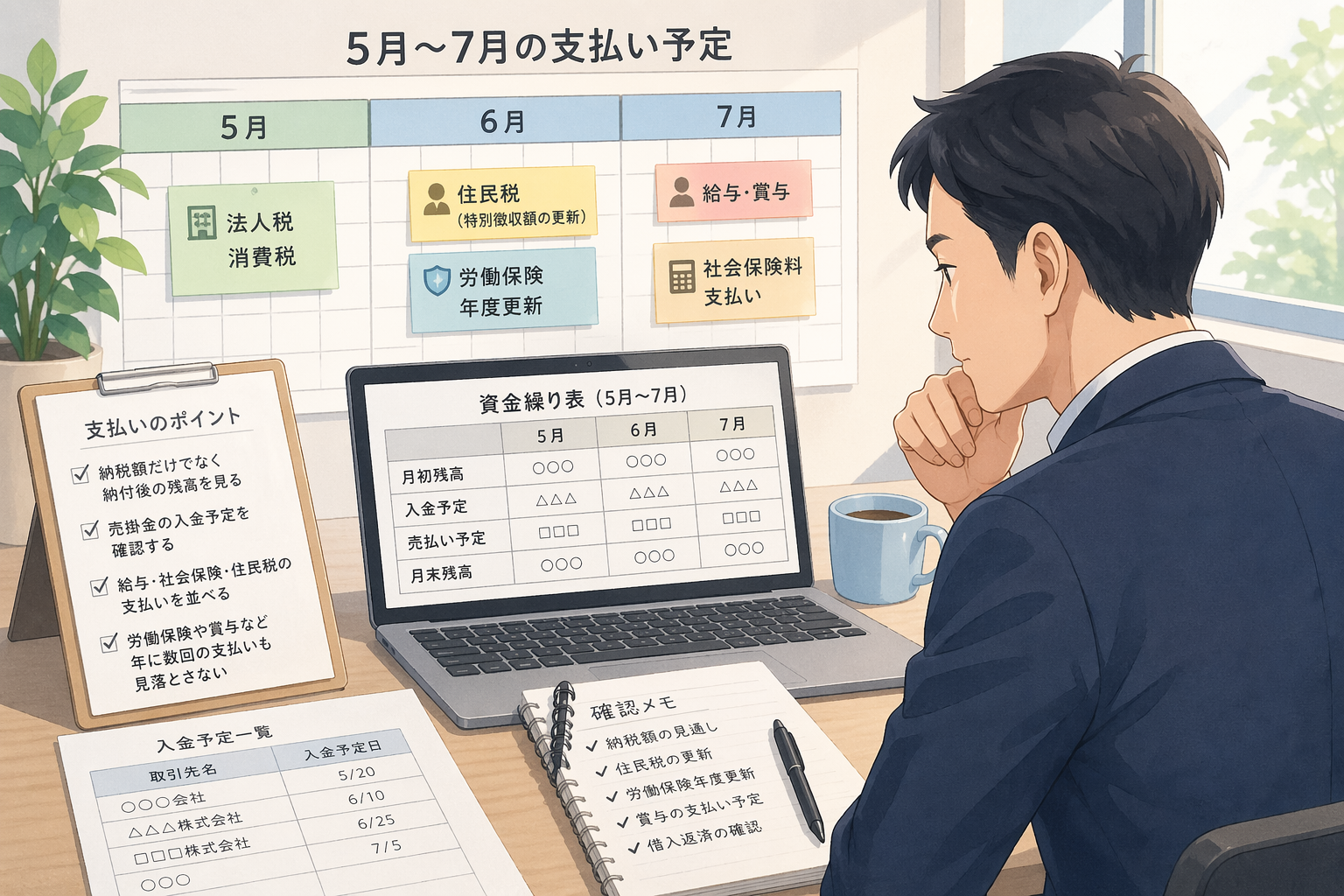

5月〜7月は、支払いと手続きが重なりやすい

5月から7月にかけては、会社によって支払い・手続きが重なりやすい時期です。

特に3月決算の法人では、法人税や消費税などの申告・納付時期が近づきます。法人税の確定申告書は、原則として事業年度終了の日の翌日から2か月以内に提出する必要があります。

また、給与計算をしている会社では、住民税の特別徴収額の更新も関係してきます。住民税の特別徴収は、前年所得にかかる分を翌年6月から翌々年5月に給与天引きで徴収する形が一般的です。

さらに、労働保険の年度更新も6月から7月にかけて行われます。令和8年度の年度更新期間は2026年6月1日から7月10日までとされています。

このように、5月以降は「税金だけ」ではなく、給与・保険・労務関係の手続きも含めて確認する必要があります。

モデルケース|売上は伸びているのに手元資金が不安な会社

今回の架空モデルケース

ここでは、次のような中小企業を想定します。

あくまで説明用の架空モデルケースです。

| 項目 | 内容 |

|---|---|

| 決算月 | 3月決算 |

| 業績 | 前年より売上は増加 |

| 悩み | 5月以降の納税・給与・保険料の支払いが不安 |

| 状況 | 売掛金の入金がまだ先で、手元資金に余裕が少ない |

| 経理体制 | 経営者と少人数の事務担当で対応 |

この会社は、売上自体は伸びています。

新しい取引先も増え、仕事量も増えてきました。経営者としても、会社が少しずつ成長している実感があります。

一方で、4月後半から5月にかけて、決算後の税金、毎月の給与、社会保険料、仕入代金、借入返済などの支払い予定を確認していくと、手元資金に余裕がないことに気づきます。

「売上は増えているのに、なぜこんなにお金が残っていないのか」

この違和感が、今回のモデルケースの出発点です。

このケースで経営者が感じやすい不安

このような会社では、次のような不安が出てきやすくなります。

- 税金を払った後に、給与や仕入の支払いができるか

- 売掛金の入金が遅れた場合、資金が足りるか

- 住民税や労働保険の手続きも重なり、何から確認すればよいか分からない

- 銀行に相談すべきなのか、税理士に相談すべきなのか分からない

- 利益は出ているはずなのに、なぜ現金が少ないのか分からない

ここで大事なのは、資金繰りの不安は、数字を並べてみないと原因が見えにくいということです。

経営者の感覚としては「何となく不安」でも、実際に整理してみると、

- 入金が遅い

- 納税が集中している

- 人件費が増えている

- 借入返済が重い

- 消費税の負担を見込めていなかった

- 年に数回の支払いを忘れていた

など、具体的な原因が見えてくることがあります。

判断が難しい理由は、税金だけの問題ではないから

法人税・消費税だけを見ても不十分

5月以降の資金繰りを考えるとき、多くの方がまず気にするのは税金です。

もちろん、法人税や消費税の納付額は重要です。

ただ、資金繰りを見るうえでは、税金だけを見ても十分とはいえません。

たとえば、税金の支払いだけなら何とかできそうでも、その後に給与、社会保険料、仕入、外注費、借入返済が続く場合、納税後の残高が大きく減ってしまうことがあります。

つまり、見るべきなのは、

「税金が払えるか」ではなく、

「税金を払ったあとも会社を回せるか」

です。

ここを見落とすと、納税直後は何とか乗り切れても、翌月以降の支払いで苦しくなることがあります。

特に、売上が伸びている会社ほど、仕入や外注費、人件費も増えやすくなります。

売上増加は良いことですが、それに伴って先に出ていくお金も増えるため、現金の動きを見ておく必要があります。

住民税や労働保険も、実務上の負担になりやすい

5月から7月にかけては、税金以外の実務も重なります。

たとえば、給与を支払っている会社では、住民税の特別徴収額の更新があります。一般的に、住民税の特別徴収は6月分から翌年5月分までの給与天引きに関係します。

また、労働保険の年度更新もあります。労働保険の年度更新では、前年度の保険料を精算し、当年度の概算保険料を申告・納付する手続きが必要になります。

これらは、法人税や消費税のように「決算の税金」として意識されにくいかもしれません。

しかし、実務上は給与計算や資金繰りに関係するため、経理担当者や経営者にとっては負担になりやすい項目です。

特に少人数の会社では、

「決算対応をしていたら、住民税の切り替えも来た」

「労働保険の集計も必要になった」

「支払い予定を一覧にできていない」

という状態になりやすくなります。

そのため、5月以降の資金繰りは、税金だけでなく、給与・社会保険・労働保険も含めて見ることが大切です。

5月〜7月の資金繰りで見るべき4つのポイント

① 納税額だけでなく、納付後の残高を見る

まず確認したいのは、納税額そのものではなく、納税後にいくら残るかです。

たとえば、手元資金がある程度あっても、そこから法人税、消費税、地方税などを支払うと、残高が大きく減ることがあります。

このとき、

「払えるかどうか」

だけで判断するのではなく、

「払った後に、翌月の給与や仕入を支払えるか」

「最低限残しておきたい運転資金はいくらか」

「入金予定まで何日あるか」

をセットで見る必要があります。

資金繰りで不安が出やすい会社は、納税額が大きいこと自体よりも、納税後の残高が見えていないことが多いです。

まずは、5月末、6月末、7月末の預金残高を仮で置いてみるだけでも、不安の原因が見えやすくなります。

② 売掛金の入金予定を確認する

次に確認したいのが、売掛金の入金予定です。

売上が伸びていても、まだ入金されていない売上は、資金繰りには使えません。

特に法人取引では、月末締め翌月末払い、翌々月払いなど、売上計上から入金まで時間が空くことがあります。

そのため、

- 請求済みの金額

- 入金予定日

- 入金が遅れている取引先

- 大口入金の予定

- 回収までの期間

を確認しておくことが大切です。

「売上はあるのにお金がない」という場合、原因の一つは入金タイミングにあるかもしれません。

資金繰りを見るときは、売上高よりも、いつ現金として入ってくるかを重視しましょう。

③ 給与・社会保険・住民税の支払いを並べる

5月以降の資金繰りでは、給与関係の支払いも重要です。

給与そのものに加えて、社会保険料、住民税、源泉所得税など、給与に関連する支払いは毎月発生します。

特に住民税は、6月から金額が変わることがあるため、給与計算上も確認が必要です。住民税の特別徴収は、一般的に前年所得にかかる分を翌年6月から翌々年5月に給与天引きで徴収します。

資金繰り表を作るときは、税金の納付だけを入れるのではなく、給与関係の支払いも同じ表に入れることが大切です。

たとえば、次のように並べると分かりやすくなります。

| 月 | 主な確認項目 |

|---|---|

| 5月 | 決算後の納税額、給与、社会保険、仕入支払い |

| 6月 | 住民税の更新、給与、社会保険、労働保険年度更新の準備 |

| 7月 | 労働保険年度更新、給与、社会保険、賞与がある場合の支払い |

このように並べると、「どの月に支払いが集中するか」が見えやすくなります。

④ 労働保険や賞与など、年に数回の支払いも見落とさない

資金繰りで見落としやすいのが、毎月ではない支払いです。

たとえば、

- 労働保険料

- 賞与

- 固定資産税

- 保険料の年払い

- 借入の一括返済

- 設備投資

- 車両や備品の購入

などです。

毎月発生する支払いは把握しやすい一方で、年に1回、年に数回の支払いは、資金繰り表に入れ忘れやすくなります。

労働保険については、令和8年度の年度更新期間が2026年6月1日から7月10日までとされています。

このような支払いがある場合、直前になって慌てるのではなく、5月のうちから概算でも把握しておくと安心です。

特に、従業員数が増えている会社や、給与総額が前年より増えている会社では、保険料の負担も変わる可能性があります。

自社で整理できるケースと、専門家に確認した方が安心なケース

自社で整理しやすいケース

次のような会社であれば、まずは自社で簡単な資金繰り表を作るだけでも、不安がかなり整理されます。

- 入金予定日がある程度分かっている

- 毎月の固定費を把握できている

- 納税額の概算が分かっている

- 借入返済額が毎月一定

- 大きな設備投資や賞与予定がない

- 経理資料がある程度そろっている

この場合は、まず3か月分だけでよいので、

- 月初残高

- 入金予定

- 支払い予定

- 月末残高

を一覧にしてみるとよいでしょう。

完璧な資金繰り表でなくても構いません。

まずは、ざっくりでも「いつ、いくら入り、いつ、いくら出ていくか」を見える化することが大切です。

一度専門家に確認した方が安心なケース

一方で、次のような場合は、税理士などに一度確認した方が安心です。

- 納税額の見込みが分からない

- 消費税の負担が大きくなりそう

- 売上は伸びているのに現金が残らない

- 借入返済が資金繰りを圧迫している

- 給与や賞与の支払いも重なる

- 売掛金の回収が遅れがち

- 会社の利益と預金残高の差が分からない

- 今後、人を増やす予定がある

このような場合、単に「税金はいくらです」と確認するだけでは不十分なことがあります。

税金、給与、社会保険、借入返済、入金予定を合わせて見ることで、初めて資金繰りの全体像が見えてきます。

また、資金繰りの不安は、早めに整理するほど対応しやすくなります。

直前になってから資金が足りないと分かるより、数か月前に分かっていた方が、支払い時期の調整、借入相談、経費の見直しなど、選択肢を取りやすくなります。

よくある質問

Q. 売上が伸びているのに資金繰りが苦しいのは、経営が悪いということですか?

必ずしもそうとは限りません。

売上が伸びている会社でも、入金より先に仕入や外注費、人件費の支払いが発生すると、手元資金が一時的に苦しくなることがあります。

また、納税や労働保険、賞与などの支払いが重なると、普段より現金が減りやすくなります。

大切なのは、売上だけで判断せず、入金時期と支払い時期をセットで確認することです。

Q. 5月以降の資金繰りは、何か月先まで見ればよいですか?

まずは3か月先まで見るのがおすすめです。

5月、6月、7月の入金予定と支払い予定を並べるだけでも、どの月に資金が減りやすいかが見えてきます。

余裕があれば、半年先まで見ると、賞与や年払いの保険料、借入返済、設備投資なども整理しやすくなります。

Q. 税理士には、資金繰りの相談もしてよいのでしょうか?

税理士に相談できる範囲は、事務所によって異なります。

ただ、決算や納税額だけでなく、納税後の資金繰りや今後の支払い予定を一緒に整理することで、経営判断がしやすくなる場合があります。

「税金がいくらか」だけでなく、「支払った後に会社をどう回すか」まで確認したい場合は、一度相談してみるのも一つの方法です。

Q. 資金繰り表は、細かく作らないと意味がありませんか?

最初から細かく作る必要はありません。

まずは、月ごとの入金予定と支払い予定をざっくり並べるだけでも十分です。

特に中小企業では、完璧な表を作ることよりも、早めに資金の流れを見える化することの方が大切です。

まとめ|5月以降の不安は、支払い予定を見える化すると整理しやすい

5月以降は、会社によって税金、給与、住民税、社会保険、労働保険などの確認が重なりやすい時期です。

売上が伸びていても、入金のタイミングや支払いの集中によって、手元資金が不安になることがあります。

今回のモデルケースで見たように、資金繰りを考えるときは、

- 売上ではなく、現金の動きを見る

- 納税額だけでなく、納税後の残高を見る

- 売掛金の入金予定を確認する

- 給与、住民税、社会保険、労働保険も含めて考える

- 年に数回の支払いを見落とさない

といった視点が大切です。

資金繰りの不安は、数字を整理してみると原因が見えてくることがあります。

自社の状況に置き換えると判断が難しい場合は、税金だけでなく、今後の支払い予定や手元資金の流れも含めて一度整理してみるのも一つの方法です。

相談することは、必ずしも契約を前提にするものではありません。

まずは「何が不安なのか」「どこを確認すればよいのか」を見える化するだけでも、今後の判断がしやすくなる場合があります。

5月以降の納税・資金繰りに不安がある方へ

決算後の納税額はもちろん、納税後に手元資金がどれくらい残るか、給与・社会保険・労働保険などの支払いまで含めて確認しておくと、今後の判断がしやすくなります。

ビジョン・ナビでは、税務申告だけでなく、会社のお金の流れや資金繰りも踏まえたご相談に対応しています。

「税金を払った後の資金繰りが不安」

「売上はあるのに現金が残らない理由を整理したい」

「今後の支払い予定を一緒に確認してほしい」

このようなお悩みがある方は、まずはお気軽にご相談ください。