毎年5月頃になると、市区町村から会社宛てに住民税の特別徴収税額通知書が届きます。

経理担当者や給与担当者の方は、この通知書をもとに、6月給与から翌年5月給与までの住民税を給与から天引きします。

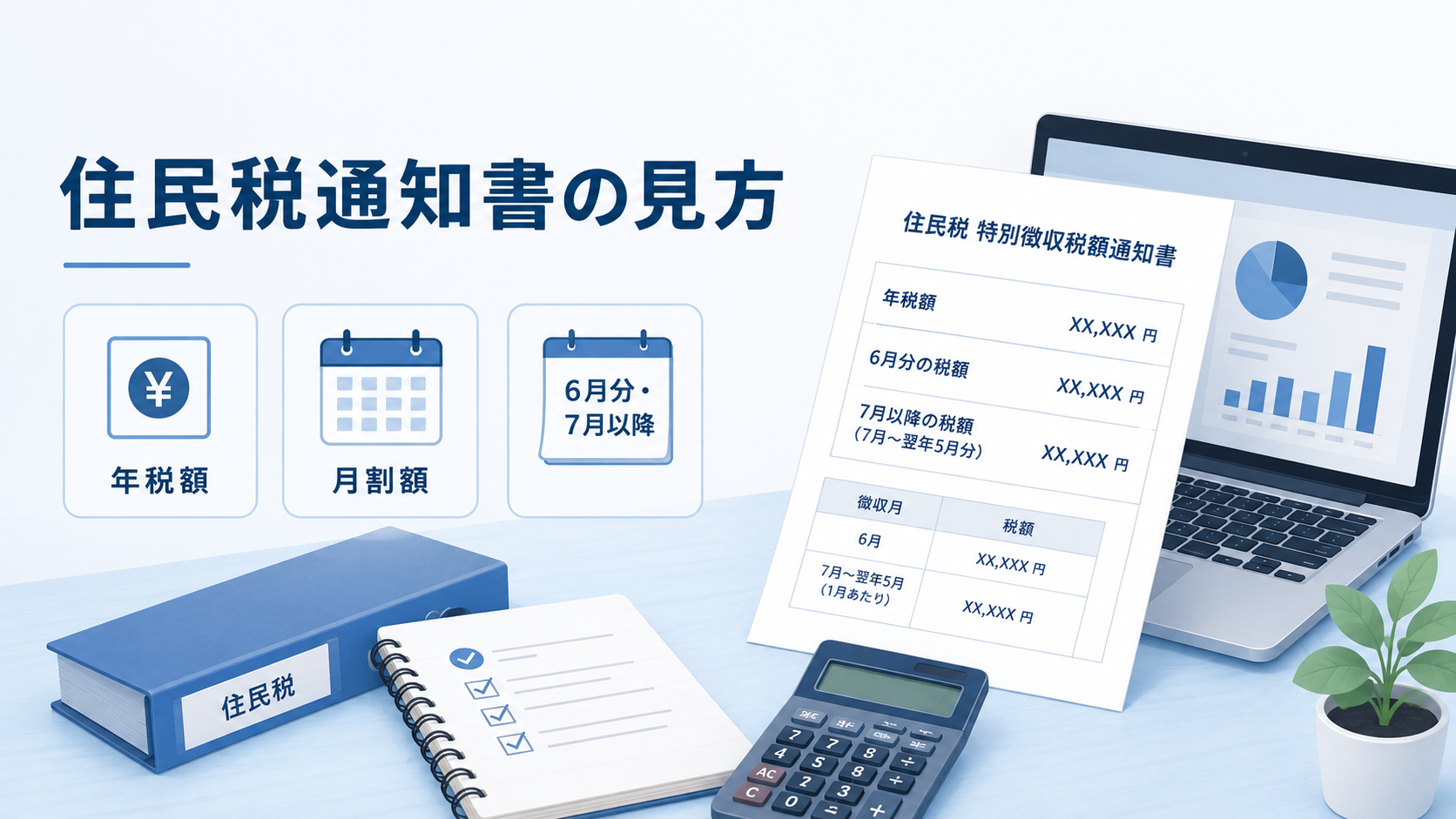

ただ、通知書には「年税額」「月割額」「6月分」「7月以降」など、似たような金額欄が並んでいるため、慣れていないとどこを見ればよいか迷いやすいです。

特に、6月分と7月以降の金額が違う場合、給与ソフトへの入力を誤ると、初回の天引き額が通知書とズレてしまうことがあります。従業員から「給与明細の住民税が違う気がする」と聞かれたときにも、通知書のどこを確認すればよいか分かっていると対応しやすくなります。

結論からいうと、会社がまず確認したいのは次の4つです。

| 確認項目 | 見るポイント |

|---|---|

| 年税額 | その年度に給与から天引きする住民税等の合計額 |

| 6月分 | 初回に給与から天引きする金額 |

| 7月以降 | 7月から翌年5月まで毎月天引きする金額 |

| 通知書の対象者 | 在籍者・退職者・異動者が正しく反映されているか |

この記事では、住民税の税額そのものの計算ではなく、会社が通知書を見て給与計算へ正しく反映するための確認ポイントに絞って解説します。

年税額・月割額・6月分・7月以降の意味

住民税通知書を見るときは、それぞれの金額欄の役割を分けて考えると分かりやすくなります。自治体によって様式や表記は少し異なりますが、会社側で見る基本的なポイントは共通しています。

年税額とは

年税額とは、その年度に特別徴収で徴収する住民税等の合計額です。

会社は、この年税額をもとに、6月から翌年5月まで給与から天引きします。

ただし、会社が実際に給与ソフトへ入力するときは、年税額だけを見ればよいわけではありません。月ごとの徴収額が通知書に記載されているため、実際の給与計算では月別金額を確認することが重要です。

月割額とは

月割額とは、年税額を6月から翌年5月までの各月に分けた金額です。

一般的には、7月から翌年5月まで同じ金額になり、6月分だけ端数調整で異なることがあります。

たとえば、年税額が120,500円のように12で割り切れない場合、端数が6月分に寄せられているケースがあります。

そのため、給与担当者は「毎月同じ金額」と思い込まず、通知書の6月分と7月以降を分けて確認する必要があります。

6月分とは

6月分は、その年度の最初に給与から天引きする住民税額です。

住民税の特別徴収は、原則として6月から翌年5月までの12回で行われるため、6月分は切り替え初月の金額になります。

6月給与の処理では、前年までの住民税額が給与ソフトに残っていないか、新しい通知書の金額に切り替わっているかを確認しておくと安心です。

7月以降とは

7月以降の金額は、7月から翌年5月まで毎月天引きする金額です。

6月分だけ金額が違う場合でも、7月以降は同額になっていることが多いため、給与ソフトでは「6月だけ別金額」「7月以降は同額」という設定が必要になることがあります。

ここを見落とすと、6月は合っていても7月以降の給与計算でズレが出る可能性があります。

6月分と7月以降の金額が違う理由

住民税通知書を見ると、6月分と7月以降の金額が異なることがあります。

これは、年間の税額を12回に分ける際に、端数調整が行われるためです。

たとえば、年間の住民税額が121,300円だった場合、単純に12で割ると端数が出ます。この端数を調整するために、6月分だけ金額が少し違い、7月以降は同じ金額になることがあります。

会社側で大切なのは、なぜ金額が違うのかを細かく再計算することではなく、通知書に記載された月別金額をそのまま正しく給与計算へ反映することです。

| よくある確認ミス | 起きやすい問題 |

|---|---|

| 年税額だけを見て12で割る | 通知書の月別金額とズレる |

| 6月分と7月以降を同額で登録する | 初回または翌月以降の金額がズレる |

| 前年度の金額を残したままにする | 6月給与で旧税額を控除してしまう |

| 退職者・異動者を確認しない | 不要な控除や納付漏れにつながる |

特に6月給与は、住民税の切り替え時期です。

「通知書が届いたから処理する」だけでなく、給与ソフトに登録された金額が通知書と一致しているかを確認することが大切です。

住民税が給与からいくら引かれるのか、ざっくりした金額感や計算の考え方を確認したい場合は、以下の記事も参考になります。

あわせて読みたい:

住民税はいくら引かれる?6月給与から天引きされる金額のざっくり計算と会社が確認したいポイント

本記事では通知書の読み方を中心に整理しています。住民税の金額感や、従業員から「いくら引かれるのか」と聞かれたときの説明を確認したい場合は、上記の記事とあわせて見ると整理しやすくなります。

給与ソフトに反映するときの確認ポイント

住民税通知書を確認した後は、給与ソフトへ正しく反映する必要があります。

ここで大切なのは、通知書を「受け取ること」ではなく、給与計算・会計処理・納付予定までつなげて確認することです。

1. 対象者が正しいか

まず、通知書に記載されている従業員が現在の在籍者と合っているかを確認します。

退職者が含まれている場合や、入社・転職により普通徴収から特別徴収へ切り替わる従業員がいる場合は、追加の確認が必要になることがあります。自治体からの通知内容と、社内の人事情報・給与情報がズレていないかを見ておきましょう。

2. 6月分と7月以降を分けて登録できているか

給与ソフトへ入力する際は、6月分と7月以降の金額を分けて確認します。

通知書では、6月分、7月分、8月分以降など、月別に金額が記載されていることがあります。ソフトの仕様によっては、初月だけ別で登録する必要があるため、入力後に6月給与と7月給与の控除額を確認しておくと安心です。

3. 変更通知が届いた場合の対応

年度途中で、住民税の変更通知が届くこともあります。

たとえば、扶養や控除の修正、転職、退職、異動などにより、月割額が変更される場合があります。

変更通知が届いたときは、いつの給与から変更後の金額を反映するのかを確認し、給与ソフトと納付予定を修正する必要があります。

4. 会計上の預り金とつながっているか

住民税は、従業員から預かって会社が納付する税金です。

給与ソフトで控除できていても、会計ソフト側の預り金残高や納付額と合っていないと、月次管理でズレが出ます。

給与計算後は、住民税の控除額、預り金残高、納付予定をあわせて確認しておくと、納付漏れや資金繰りの見落としを防ぎやすくなります。

会社が従業員に説明するときの注意点

住民税通知書の金額について、従業員から質問を受けることもあります。

そのとき会社が説明できることと、会社だけでは判断しにくいことを分けておくと対応しやすくなります。

| 会社が説明しやすいこと | 会社だけでは判断しにくいこと |

|---|---|

| 通知書に基づいて給与から天引きしていること | 住民税が上がった個別の詳細理由 |

| 6月から翌年5月まで徴収すること | 本人の控除内容や申告内容の詳細 |

| 6月分と7月以降の金額が違うことがあること | ふるさと納税や住宅ローン控除の反映状況 |

| 詳細は本人用通知書や自治体で確認すること | 副業所得や過去の申告内容 |

会社は、市区町村から届いた通知書に基づいて給与から天引きする立場です。

そのため、個人ごとの税額が上がった理由を会社が断定しすぎるのは避けた方がよいでしょう。

従業員には、次のように伝えると自然です。

会社では、市区町村から届いた特別徴収税額通知書に基づいて給与から天引きしています。

6月分と7月以降の金額が異なる場合がありますが、通知書の月別金額に沿って反映しています。

税額の詳しい理由は、本人用の通知書や市区町村で確認していただく形になります。

このように説明の範囲を整理しておくと、給与担当者が個人ごとの税額理由まで抱え込まずに済みます。

自社で整理しやすいケース・専門家に確認した方がよいケース

住民税通知書の確認は、通知書と給与ソフトが整理されていれば、自社で対応しやすい業務です。

自社で整理しやすいケース

次のような状態であれば、まずは社内で確認しやすいです。

- 市区町村からの通知書が揃っている

- 在籍者・退職者・異動者を確認できている

- 6月分と7月以降の金額を分けて確認できる

- 給与ソフトへの入力・取込方法が分かっている

- 納付予定や預り金残高を月次で確認できている

この場合は、通知書の月別金額をもとに、給与ソフトへの反映と納付予定を丁寧に確認していくとよいでしょう。

専門家に確認した方が安心なケース

一方で、次のような場合は、早めに確認しておくと安心です。

- 従業員数が多く、通知書の反映ミスが起きやすい

- 複数の市区町村から通知書が届き、管理が煩雑

- 退職者・異動者・中途入社者の処理が多い

- 変更通知が届いたときの反映時期に迷う

- 給与ソフトと会計ソフトの金額が合っていない

- 預り金残高や納付予定を月次で確認できていない

- 経理担当者だけで判断するのが難しい

住民税通知書の確認は、単なる給与計算の作業に見えます。

しかし、給与ソフト、会計ソフト、預り金、納付予定、資金繰りがつながっていないと、後からズレに気づくこともあります。

よくある質問

Q1. 住民税通知書の年税額とは何ですか?

年税額とは、その年度に給与から天引きする住民税等の合計額です。会社は、この年税額を6月から翌年5月までの月別金額に分けて給与から控除します。実際の給与計算では、通知書に記載された月別金額を確認します。

Q2. 月割額とは何ですか?

月割額とは、年税額を各月に分けた金額です。一般的には、6月から翌年5月までの給与から天引きする金額を指します。自治体の様式によって表記は異なるため、通知書の月別欄を確認しましょう。

Q3. 6月分と7月以降の金額が違うのはなぜですか?

年税額を12回に分ける際の端数調整などにより、6月分だけ金額が異なることがあります。給与ソフトへ登録するときは、6月分と7月以降の金額を分けて確認することが大切です。

Q4. 会社は住民税通知書の金額を再計算する必要がありますか?

通常、会社は市区町村から届いた通知書に基づいて給与から天引きします。会社が独自に税額を再計算して判断するのではなく、通知書の金額を正しく給与計算へ反映しているかを確認することが重要です。

まとめ

住民税通知書を見るときは、年税額だけでなく、6月分、7月以降、月割額、対象者、変更通知の有無を確認することが大切です。

特に6月給与は、住民税の切り替え初月です。6月分と7月以降の金額が異なることもあるため、通知書の月別金額を給与ソフトに正しく反映できているかを確認しておきましょう。

会社側では、次の点を整理しておくと安心です。

- 年税額だけでなく月別金額を確認する

- 6月分と7月以降の金額を分けて見る

- 在籍者・退職者・異動者を確認する

- 変更通知が届いた場合の反映時期を確認する

- 給与ソフトと会計ソフトの預り金を照合する

- 納付予定と資金繰りを月次で確認する

税理士法人ビジョン・ナビでは、住民税通知書の確認だけでなく、給与ソフトへの反映、預り金管理、月次試算表、資金繰りの見える化まで含めて、中小企業の経理体制づくりをサポートしています。

「住民税通知書のどこを見ればよいか分からない」

「6月分と7月以降の金額を正しく反映できているか不安」

「給与ソフトと会計ソフトの金額が合っていない」

「預り金や納付予定を月次で整理できていない」

このような場合は、6月給与の住民税切り替えをきっかけに、給与計算と経理体制を一度見直してみてはいかがでしょうか。通知書の確認を単なる作業で終わらせず、月次管理や資金繰りまでつなげて見ることで、会社全体の数字管理もしやすくなります。